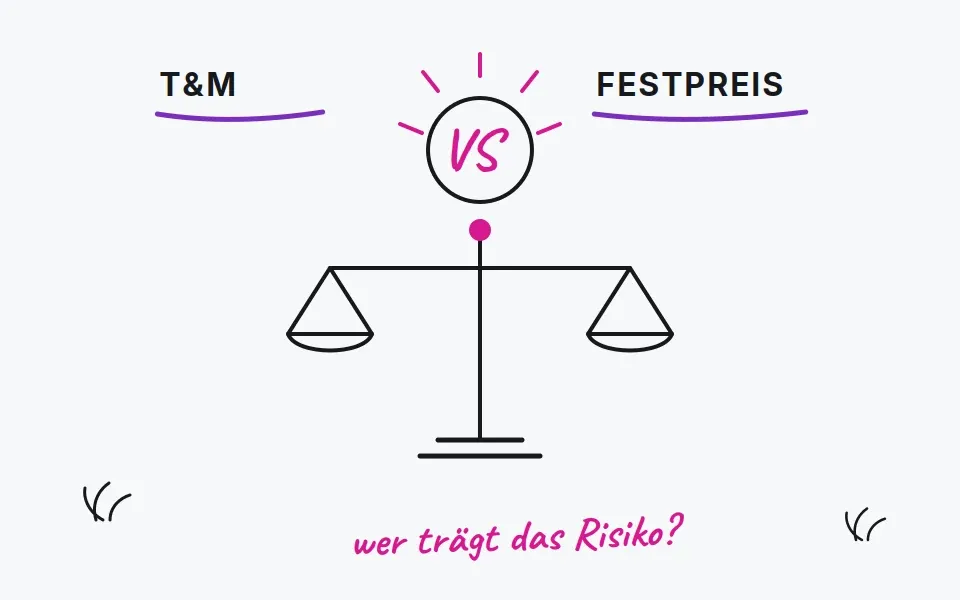

Die beiden Modelle durch eine finanzielle Brille betrachten

Festpreis-Verträge: Scheinbare Gewissheit, versteckte Variablen

Bei einem Festpreisvertrag wird vor Beginn der Arbeiten ein einziger, vorher festgelegter Gesamtpreis für das gesamte Projekt festgelegt. Der Anreiz liegt auf der Hand: Der Kunde zahlt einen bekannten Betrag, der Dienstleister liefert einen definierten Umfang, und die Budgetlinie bleibt auf dem Papier sauber.

Das Festpreismodell funktioniert jedoch nur dann wie versprochen, wenn der Projektumfang völlig stabil ist und die Anforderungen im Voraus vollständig definiert sind. Bei der Entwicklung kundenspezifischer Software ist das selten der Fall. Anforderungen entwickeln sich. Technologien ändern sich. Geschäftsprioritäten ändern sich während der Entwicklung. Wenn diese Dinge innerhalb einer Festpreisvereinbarung geschehen, verschwindet das finanzielle Risiko nicht - es verschiebt sich nur.

Hier ist der Mechanismus, den die meisten Finanzteams übersehen: Anbieter, die Festpreisprojekte durchführen, betten routinemäßig eine Risikoprämie von 15 bis 30 Prozent in ihren Angebotspreis ein, um sich gegen Unsicherheiten zu schützen. Dabei handelt es sich um einen branchenüblichen Puffer, den die Kunden unabhängig davon zahlen, ob sich diese Risiken verwirklichen. Noch bevor auch nur eine einzige Zeile Code geschrieben wurde, kann ein Festpreisvertrag also bereits erheblich mehr kosten als ein gleichwertiger Auftrag nach Zeit und Material.

Auch strukturelle Einschränkungen sind zu berücksichtigen. Festpreisverträge erfordern eine lange und detaillierte Planungsphase, bevor die Arbeit beginnt. Jede Anforderung muss dokumentiert, vereinbart und festgehalten werden. Die Verwaltung von Änderungsaufträgen wird verwaltungstechnisch komplex und teuer. Wenn sich das Projekt weiterentwickelt - und das ist bei Software fast immer der Fall -, stehen die Kunden vor einer schwierigen Entscheidung: Entweder sie zahlen für teure Änderungswünsche oder sie akzeptieren ein Endprodukt, das nicht mehr ihren tatsächlichen Bedürfnissen entspricht.

Festpreisverträge bieten im richtigen Kontext echte Vorteile. Sie bieten im Voraus einen Überblick über das Budget. Sie übertragen das Risiko einer Kostenüberschreitung auf den Anbieter. Sie vereinfachen die internen Genehmigungsverfahren, da die Gesamtkosten bei Vertragsunterzeichnung bekannt sind. Für genau definierte Projekte mit einem stabilen Umfang und festen Terminen können sie die richtige Wahl sein.

Das Schlüsselwort ist jedoch ein klar definierter Umfang. Ohne diesen wird die scheinbare Sicherheit eines Festpreisvertrags schnell zu einer Illusion.

Festpreisvertrag: Vor- und Nachteile auf einen Blick

| Vorteil | Nachteil |

| Vorab-Budgetsicherheit und ein bekannter Endpreis | Ein Risikoaufschlag von 15 bis 30 Prozent ist typischerweise im Endpreis enthalten |

| Der Anbieter trägt das Risiko von Kostenüberschreitungen innerhalb des vereinbarten Umfangs | Unflexibel, wenn sich die Projektanforderungen nach der Unterzeichnung ändern |

| Einfachere interne Genehmigung und CapEx-Planung | Änderungsaufträge sind kostspielig und führen zu Vertragsstreitigkeiten |

| Weniger laufende Kundenbeteiligung während der Entwicklung erforderlich | Erfordert umfangreiche vorgelagerte Dokumentation, bevor die Arbeit beginnen kann |

| Höheres Risiko des Projektscheiterns, wenn Zusammenarbeit zugunsten der Margensicherung eingeschränkt wird |